04 Oct Cuánto hay que ganar para pedir un hipotecario por 2.000, 4.000 y 6.000 UF

Un análisis de la Cámara Chilena de la Construcción (CChC) mostró una brusca alza de los ingresos que las personas deben acreditar para obtener un crédito hipotecario entre octubre de 2019 y junio de 2024.

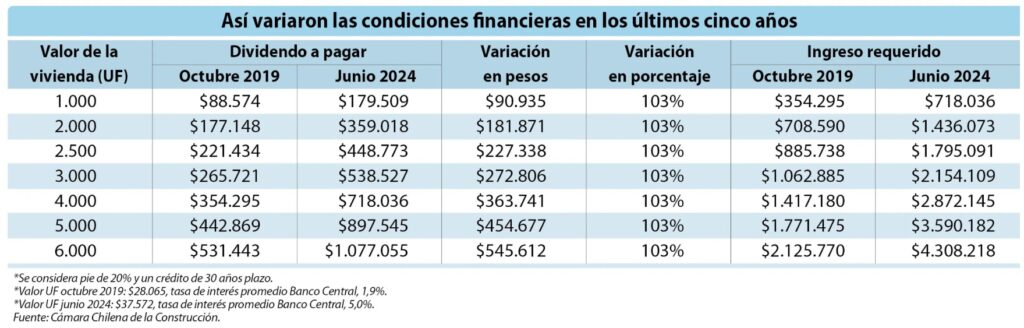

La tabla de abajo muestra el detalle. Por ejemplo, para financiar uan vivienda de 4.000 UF hace cinco años se requería ganar $1.417.189, mientras que hoy se pide un ingreso de $2.872.145. El dividendo también creció. En 2019 la cuota llegaba a los $354.295 y hoy asciende a $718.036. Es decir, se debe aportar casi el doble de pie y acreditar el doble de ingresos.

¿Qué hay detrás de esto? Nicolás León, gerente de estudios y políticas públicas de este organismo, explica que el análisis consideró un crédito a 30 años plazo, con 20% de pie y con la tasa de interés promedio que informó el Banco Central para cada fecha. En ese tiempo, señala, ha sucedido una serie de hechos que han deteriorado las condiciones económicas y de acceso al financiamiento. Entre ellos, el aumento de la UF por la inflación y el alza de las tasas de interés.

Una mirada similar tiene Felipe García, director de la consultora Tinsa para el Cono Sur, quien observa que durante el período analizado la inflación experimentó un aumento cercano al 33%.

“Debido únicamente a la variación de la UF, el precio de una vivienda de 4.000 UF pasó de $111.200.000 en 2019 a aproximadmaente $147.960.000 en 2024”, ejemplifica.

“A este incremento se suma el alza real del valor de las viviendas (que se mide en UF) y las mayores tasas de interés en lo créditos hipotecarios. La combinación de estos tres factores explica por qué los dividentos se han duplicado, así como la necesidad de mayores ingresos para cubrir su pago”, resume.

La similación hecha por la CChC contempla créditos por 30 años, pero León revela que hoy es muy difícil que haya entidades que financien a esos plazos como antes se hacía.

“Por la menor liquidez que hay en el mercado, también se restringieron los plazos para los créditos hipotecarios. Muchas instituciones hoy los están otorgando a plazos de 25 años. Eso significa que si le dan un crédito a corto plazo la cuota del dividendo será mayor también. El tema es que los ingresos no suben tan rápido como para mantener ese pago”, argumenta.

¿Qué problemas ha traído esto?

“Muchas personas han debido desistir a la compraventa justamente por esta razón. Van a hacerse una evaluación crediticia en el banco y no son sujetos de crédito. La cantidad de personas que pueden acceder a un crédito se ha contraído”.

¿Qué opciones tienen las personas?

“Muchas familias que no pueden comprar han optado por el arriendo. Mientras que los más jóvenes buscan compartir departamentos con grupos de amigos, de modo que no salga tan caro el arriendo. Y los que pueden comprar y tienen los ahorros suficientes para el pie han debido complementar ingresos con su pareja para poder acceder a un préstamo. Algunos también buscan unidades más pequeñas o optan por vivir en sectores que tienen valores de propiedades más bajos”.

¿Qué proponen para salir de esta crisis?

“Una medida temporal sería eximir a la vivienda del IVA (se aplica a los materiales), que sería un shock importante a la demanda. La última reforma tributaria cargó el valor de la vivienda y eso implica un aumento en los precios de al menos 13%. Sería una medida de alivio para los sectores medios. Otras medidas van en el orden de mejorar subsidios o promover Hipotecazos. Si bien se han hecho esfuerzos, creemos que todavía son acotados.”

La importancia de negociar

Álvaro Acosta, director de Finanzas Corporativas de OpenBBK, recomienda a los consumidores siempre negociar las condiciones de financiamiento.

“Hoy las inmobiliarias tienen una velocidad de venta menor a la esperada. Este es un buen momento para que los compradores busquen, coticen, oferten y negocien. Lo mismo pasa con las propiedades usadas”, dice el economista.

Fuente: LUN